Exklusivní podmínky

a individuální úrokové sazby hypoték

NÍZKÝ ÚROK: příležitost k lepšímu bydlení nebo dluhová past?

srpen 2016

Snad většina z nás sní o lepším bydlení. Někdo si chce postavit dům, jiný rekonstruovat stávající byt, další zase touží po větším prostoru. A proč si vlastně své sny neuskutečnit, když hypotéka slibuje tak nízký úrok?

Nízký úrok není zárukou levného úvěru!

Mnoho klientů při vyřizování hypotéky často používá větu: „Chci hlavně nízký úrok a žádné poplatky.“ Jen málo z nich už si ovšem uvědomuje, že nízký úrok sice může znamenat levný úvěr, ale pouze na určitou dobu, na dobu fixace. Samozřejmě ukazatelem, jak „levný“ úvěr opravdu je, není jen výše úroku, ale i celkové náklady, které se u jednotlivých bank mohou lišit. Takovým ukazatelem je pro nás neméně známé RPSN.

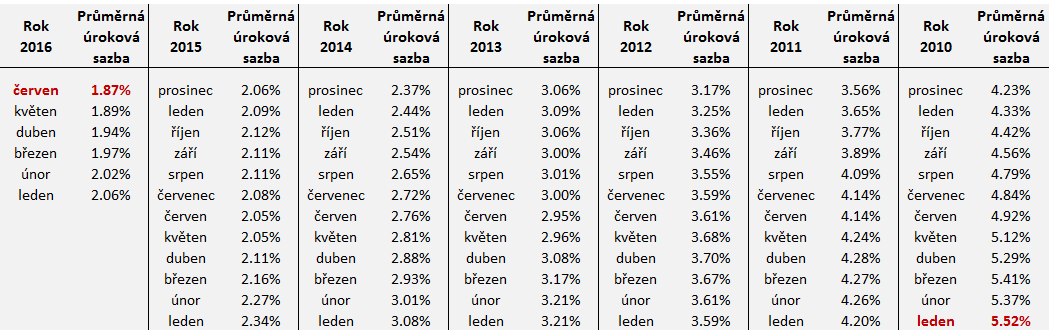

Historie se může opakovat, aneb nízký úrok se stává minulostí

Jaká výše úrokových sazeb nás čeká, to nám žádný finanční analytik s jistotou říci nedokáže. Proto je důležité být připraven na jakoukoliv nepříznivou změnu. Vzpomeňme si, kolik činila úroková sazba například v roce 2010 a kolik činí dnes. Rozdíl je až neuvěřitelný!

Lidé při podpisu smlouvy nemají čas myslet na to, jaký dopad může mít změna úrokových sazeb v době fixace. Jak může případné jejich zvýšení zároveň také zvýšit splátku. Je to pochopitelné. Při vyřizování hypotéky mají jiné starosti i priority, než přemýšlet nad tím, co bude za rok nebo dokonce za několik let. Hypotéka ovšem není úvěr pouze na několik let, většinou je to závazek na pár desítek let a nikdo dnes nemůže s jistotou říci, jaké budou jeho příjmy a výdaje v budoucnu.

Změna fixace = změna úrokové sazby

Jak je vidět z tabulky průměrných úrokových sazeb od roku 2010, ti, co uzavřeli hypoteční úvěr před pěti lety a tento rok jim končí fixace, si mohou mnout ruce. Co kdyby to ale bylo naopak? Klientům, kteří dnes uzavřou hypotéku při úrokové sazbě kolem 2%, za pět let, při konci fixace, banka oznámí zvýšení úrokové sazby na 4%.

Ukažme si nejlépe na názorném příkladu, jak se může zvýšit splátka v závislosti na zvýšení úrokové sazby.

Příklad: Výše hypotéky 2 000 000,- (70% LTV) / splatnost 30 let / fixace 5 let

Vzhledem k tomu, že klienti si při výběru hypotéky jednoduše spočítají své příjmy, odečtou povinné i nepovinné výdaje a co jim zůstane, je pro ně ukazatel výše splátky a následně výše možného úvěru, jdou tak se splátkou, jak se říká „na krev“. V době fixace, při zvýšení úrokové sazby, tím může nastat v jejich rodinném rozpočtu nemalý problém.

Myslíte si, že úrokové sazby budou stále klesat či stagnovat? Již nyní jsou na historickém minimu a nelze zcela očekávat, že v horizontu nadcházejících několika let, by se stal nízký úrok něčím standardním. Naopak je pravděpodobné spíše postupné zvyšování. Samozřejmě, jak už bylo zmíněno, těžko odhadovat, jaká situace bude za 5 let. Nicméně už před uzavřením hypotéky je třeba myslet na možná rizika. Tím vás nechceme od realizace vašich snů odrazovat. Je ale třeba uvědomit si, co se může stát a dle toho také zvolit jak výši hypotéky, tak strategii splácení a v neposlední řadě i tvorbu rezervy.

Zpět na výpis článkůProč si nás vybrat

Používáme nejvyspělejší technologie na zpracování hypoték

Vždy navrhujeme individuální úrokové sazby

Možnost odborných hypotečních konzultací

Top-hypotéku řeší jen ti nejlepší hypoteční specialisté